`節稅의 여왕`…고가주택 한 채가 아파트 여러 채보다 낫다

단독주택 10년 보유하면 1주택자 장기보유특례로 양도차익 80%까지 면세

아파트 두채 팔때 내는 양도세보다 훨씬 적어

박前대통령 삼성동 자택 50억에 팔아도 세금 2억원대

올해 1월 1일 기준 공시지가 27억1000만원인 박 전 대통령 삼성동 자택.

25년간 대기업에 근무한 김 모 부장. 퇴직을 앞둔 요즘 그는 노후준비용 부동산 투자 전략을 짜느라 바쁘다. 그간 근검절약하며 산 데다 20년 가까이 살았던 강남 아파트도 최근 재건축이 본격화하고 있어 가진 재산을 모두 현금화하면 20억원가량 목돈을 마련할 수 있는 상황이다. 서울 외곽이나 수도권의 좀 저렴한 아파트로 옮기고 남는 돈으로 소형 아파트를 한두 채 더 사서 월세 수입을 거두려는 생각으로 은행을 돌아다니며 전문가로부터 상담을 받던 그는 "어설프게 아파트 여러 채를 보유하느니 차라리 다세대 단독주택을 하나 사서 오래 보유하라"는 조언을 들었다. 이 은행원은 왜 월세 수요도 탄탄하고 매매도 용이한 아파트 대신 단독주택을 권유했을까.

정답은 양도소득세 장기보유특별공제 때문이다. 장기보유특별공제는 3년 이상 주택을 보유한 후 매매할 때 세금 부담을 경감해줘 단기적인 투기 거래를 막으려는 취지로 만들어진 제도다. 특히 1가구 1주택의 경우 10년 이상 보유하면 1년에 8%씩 양도차익의 최대 80%에 대해 양도소득세를 면제받을 수 있다. 양도소득세는 기본적으로 1가구 1주택일 때는 면제받지만 양도가액이 9억원을 넘으면 부과된다. 고가 주택을 팔더라도 장기보유특별공제를 활용하면 과세 대상을 80% 줄일 수 있는 것이다. 1가구 2주택자의 경우 연간 3%씩 최대 양도차익의 30%만 공제받으며 3주택자는 혜택을 받지 못한다.

장기보유특별공제의 절세 효과는 사례를 통해 보면 더욱 극명하게 드러난다. 2007년 초 서울 마포구 연남동에서 급매로 나온 상가주택을 5억원에 산 A씨는 최근 중개업소로부터 18억원에 팔라는 제안을 받았다. 13억원에 달하는 차익이 발생하지만 생각보다 양도소득세는 많지 않다.

우리은행 WM자문센터에 따르면 A씨는 양도차익의 2.5% 수준인 3200만원만 세금으로 내면 된다. 9억원 이상 양도차익 6억5000만원 중 80%인 5억2000만원이 장기보유특별공제를 통해 과세 대상에서 제외됐기 때문에 가능했던 일이다. 만약 아파트 두 채를 매각하면서 똑같은 양도차익을 거뒀다면 면세받을 수 있는 금액은 1억9500만원에 불과하다. A씨가 적용받은 세율이 38%이니 단순히 계산해 봐도 1억2000만원 이상 세금을 아낀 것이다.

최근 세간의 주목을 받고 있는 박근혜 전 대통령의 삼성동 자택 역시 매각 시 발생할 양도소득세는 예상보다 훨씬 적을 것으로 보인다. 이 집은 1990년 약 10억원을 주고 구입한 것으로 알려져 있다. 지난해 공직자 재산 공개에 따르면 박 전 대통령은 자택 외에 다른 부동산은 보유하지 않고 있다. 10년 이상 보유했고 1가구 1주택이기 때문에 장기보유특별공제로 양도차익의 80%까지 양도소득세가 면제된다.

최근 세간의 주목을 받고 있는 박근혜 전 대통령의 삼성동 자택 역시 매각 시 발생할 양도소득세는 예상보다 훨씬 적을 것으로 보인다. 이 집은 1990년 약 10억원을 주고 구입한 것으로 알려져 있다. 지난해 공직자 재산 공개에 따르면 박 전 대통령은 자택 외에 다른 부동산은 보유하지 않고 있다. 10년 이상 보유했고 1가구 1주택이기 때문에 장기보유특별공제로 양도차익의 80%까지 양도소득세가 면제된다.

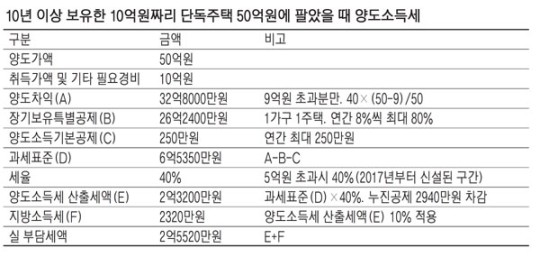

국토교통부 표준지 공시지가 자료에 따르면 올해 1월 1일 기준 박 전 대통령 삼성동 자택의 공시지가는 27억1000만원이다. 하지만 실제 시세는 공시지가와 차이가 있는 데다 이 지역의 미래가치까지 감안할 때 매각 금액은 50억~70억원에 이를 것으로 전문가들은 추산한다. 보수적으로 50억원에 매각한다고 가정할 때, 양도차익은 32억8000만원이다. 여기서 장기보유특별공제로 26억2400만원이 차감되고 연간 최대 250만원인 양도소득기본공제까지 적용하면 과세표준은 6억5350만원으로 줄어든다. 과세표준 5억원 초과 시 적용되는 최고세율 40%를 적용하고 누진공제 2940만원을 차감하면 2억3200만원이 양도소득세가 된다. 여기에 지방소득세 10%를 더하면 실제 박 전 대통령이 부담해야 할 세금은 2억5520만원이 된다. 매각 금액의 2%밖에 안 되는 수준이다.

문진혁 우리은행 WM자문센터 세무자문팀장은 "장기보유특별공제를 잘 활용하면 100억원짜리 주택을 팔아도 실제 적용되는 세율은 5%가 채 안 된다"며 "절세 측면에서만 보면 아파트 2~3채를 보유하는 것보다 단독주택을 하나 사서 오래 보유하는 것이 유리하다"고 말했다.

최근 단독주택을 구입해 다가구주택으로 리모델링하는 사례가 늘어나는 것 역시 양도소득세를 줄이려는 절세 전략인 경우가 많다. 하지만 이럴 경우 다세대주택(소유권이 가구별로 분산됨)이 아닌 다가구주택(개별 가구 분양이 안 됨)을 지어야 한다. 다가구주택은 임차인이 살고 있어도 여전히 단독주택으로 간주돼 1가구 1주택 요건을 충족할 수 있지만 다세대주택은 임차인 거주 여부와 관계없이 다주택으로 분류된다. 본인이 살 집을 제외한 나머지 집들을 판매할 수도 있지만 장기보유특별공제 혜택은 최대 30%밖에 못 받는다. 다가구주택이라도 분리 매각을 하려면 추후 다세대주택으로 전환 가능한 반면 다세대주택을 다가구주택으로 바꾸는 것은 불가능하니 분양을 목적으로 한 경우가 아니라면 다가구주택으로 시작하는 것이 유리하다.

일각에서는 단독주택 장기보유특별공제가 자산가들의 편법 절세 용도로 악용된다는 지적도 있다. 실제로 정부는 1가구 1주택 장기보유특별공제율을 연 6%씩 최대 60%로 낮추는 방안을 2013년 발표했으나 정치권 반대에 부딪혀 시행하지 못했다.

익명을 요구한 한 부동산 전문가는 "수십억 원에 달하는 양도차익을 거두고도 세금은 5%도 내지 않는 것은 과세 형평 측면에서 올바르다고 볼 수 없다"며 "정부와 정치권은 양도차익을 구간별로 나눠 공제율을 차등화하는 방안을 검토할 필요가 있다"고 말했다.

정답은 양도소득세 장기보유특별공제 때문이다. 장기보유특별공제는 3년 이상 주택을 보유한 후 매매할 때 세금 부담을 경감해줘 단기적인 투기 거래를 막으려는 취지로 만들어진 제도다. 특히 1가구 1주택의 경우 10년 이상 보유하면 1년에 8%씩 양도차익의 최대 80%에 대해 양도소득세를 면제받을 수 있다. 양도소득세는 기본적으로 1가구 1주택일 때는 면제받지만 양도가액이 9억원을 넘으면 부과된다. 고가 주택을 팔더라도 장기보유특별공제를 활용하면 과세 대상을 80% 줄일 수 있는 것이다. 1가구 2주택자의 경우 연간 3%씩 최대 양도차익의 30%만 공제받으며 3주택자는 혜택을 받지 못한다.

장기보유특별공제의 절세 효과는 사례를 통해 보면 더욱 극명하게 드러난다. 2007년 초 서울 마포구 연남동에서 급매로 나온 상가주택을 5억원에 산 A씨는 최근 중개업소로부터 18억원에 팔라는 제안을 받았다. 13억원에 달하는 차익이 발생하지만 생각보다 양도소득세는 많지 않다.

우리은행 WM자문센터에 따르면 A씨는 양도차익의 2.5% 수준인 3200만원만 세금으로 내면 된다. 9억원 이상 양도차익 6억5000만원 중 80%인 5억2000만원이 장기보유특별공제를 통해 과세 대상에서 제외됐기 때문에 가능했던 일이다. 만약 아파트 두 채를 매각하면서 똑같은 양도차익을 거뒀다면 면세받을 수 있는 금액은 1억9500만원에 불과하다. A씨가 적용받은 세율이 38%이니 단순히 계산해 봐도 1억2000만원 이상 세금을 아낀 것이다.

최근 세간의 주목을 받고 있는 박근혜 전 대통령의 삼성동 자택 역시 매각 시 발생할 양도소득세는 예상보다 훨씬 적을 것으로 보인다. 이 집은 1990년 약 10억원을 주고 구입한 것으로 알려져 있다. 지난해 공직자 재산 공개에 따르면 박 전 대통령은 자택 외에 다른 부동산은 보유하지 않고 있다. 10년 이상 보유했고 1가구 1주택이기 때문에 장기보유특별공제로 양도차익의 80%까지 양도소득세가 면제된다. 국토교통부 표준지 공시지가 자료에 따르면 올해 1월 1일 기준 박 전 대통령 삼성동 자택의 공시지가는 27억1000만원이다. 하지만 실제 시세는 공시지가와 차이가 있는 데다 이 지역의 미래가치까지 감안할 때 매각 금액은 50억~70억원에 이를 것으로 전문가들은 추산한다. 보수적으로 50억원에 매각한다고 가정할 때, 양도차익은 32억8000만원이다. 여기서 장기보유특별공제로 26억2400만원이 차감되고 연간 최대 250만원인 양도소득기본공제까지 적용하면 과세표준은 6억5350만원으로 줄어든다. 과세표준 5억원 초과 시 적용되는 최고세율 40%를 적용하고 누진공제 2940만원을 차감하면 2억3200만원이 양도소득세가 된다. 여기에 지방소득세 10%를 더하면 실제 박 전 대통령이 부담해야 할 세금은 2억5520만원이 된다. 매각 금액의 2%밖에 안 되는 수준이다.

문진혁 우리은행 WM자문센터 세무자문팀장은 "장기보유특별공제를 잘 활용하면 100억원짜리 주택을 팔아도 실제 적용되는 세율은 5%가 채 안 된다"며 "절세 측면에서만 보면 아파트 2~3채를 보유하는 것보다 단독주택을 하나 사서 오래 보유하는 것이 유리하다"고 말했다.

최근 단독주택을 구입해 다가구주택으로 리모델링하는 사례가 늘어나는 것 역시 양도소득세를 줄이려는 절세 전략인 경우가 많다. 하지만 이럴 경우 다세대주택(소유권이 가구별로 분산됨)이 아닌 다가구주택(개별 가구 분양이 안 됨)을 지어야 한다. 다가구주택은 임차인이 살고 있어도 여전히 단독주택으로 간주돼 1가구 1주택 요건을 충족할 수 있지만 다세대주택은 임차인 거주 여부와 관계없이 다주택으로 분류된다. 본인이 살 집을 제외한 나머지 집들을 판매할 수도 있지만 장기보유특별공제 혜택은 최대 30%밖에 못 받는다. 다가구주택이라도 분리 매각을 하려면 추후 다세대주택으로 전환 가능한 반면 다세대주택을 다가구주택으로 바꾸는 것은 불가능하니 분양을 목적으로 한 경우가 아니라면 다가구주택으로 시작하는 것이 유리하다.

일각에서는 단독주택 장기보유특별공제가 자산가들의 편법 절세 용도로 악용된다는 지적도 있다. 실제로 정부는 1가구 1주택 장기보유특별공제율을 연 6%씩 최대 60%로 낮추는 방안을 2013년 발표했으나 정치권 반대에 부딪혀 시행하지 못했다.

익명을 요구한 한 부동산 전문가는 "수십억 원에 달하는 양도차익을 거두고도 세금은 5%도 내지 않는 것은 과세 형평 측면에서 올바르다고 볼 수 없다"며 "정부와 정치권은 양도차익을 구간별로 나눠 공제율을 차등화하는 방안을 검토할 필요가 있다"고 말했다.

'●부동산 공부● > 세금.법률 공부' 카테고리의 다른 글

| 임대사업 하려 주택 1채 더 살 때, 배우자 명의로 하면 절세 효과 커 (0) | 2017.04.23 |

|---|---|

| 임대사업 하려 주택 1채 더 살 때, 배우자 명의로 하면 절세 효과 커 (0) | 2017.04.23 |

| 단독주택·아파트 2채 보유, 어느 집을 팔아야 절세 가능할까? (0) | 2017.04.23 |

| '주택임대소득 절세법' 궁금하다면? (0) | 2017.04.21 |

| 가족간 부동산 거래 때 꼭 알아야 할 5가지 (0) | 2017.04.20 |